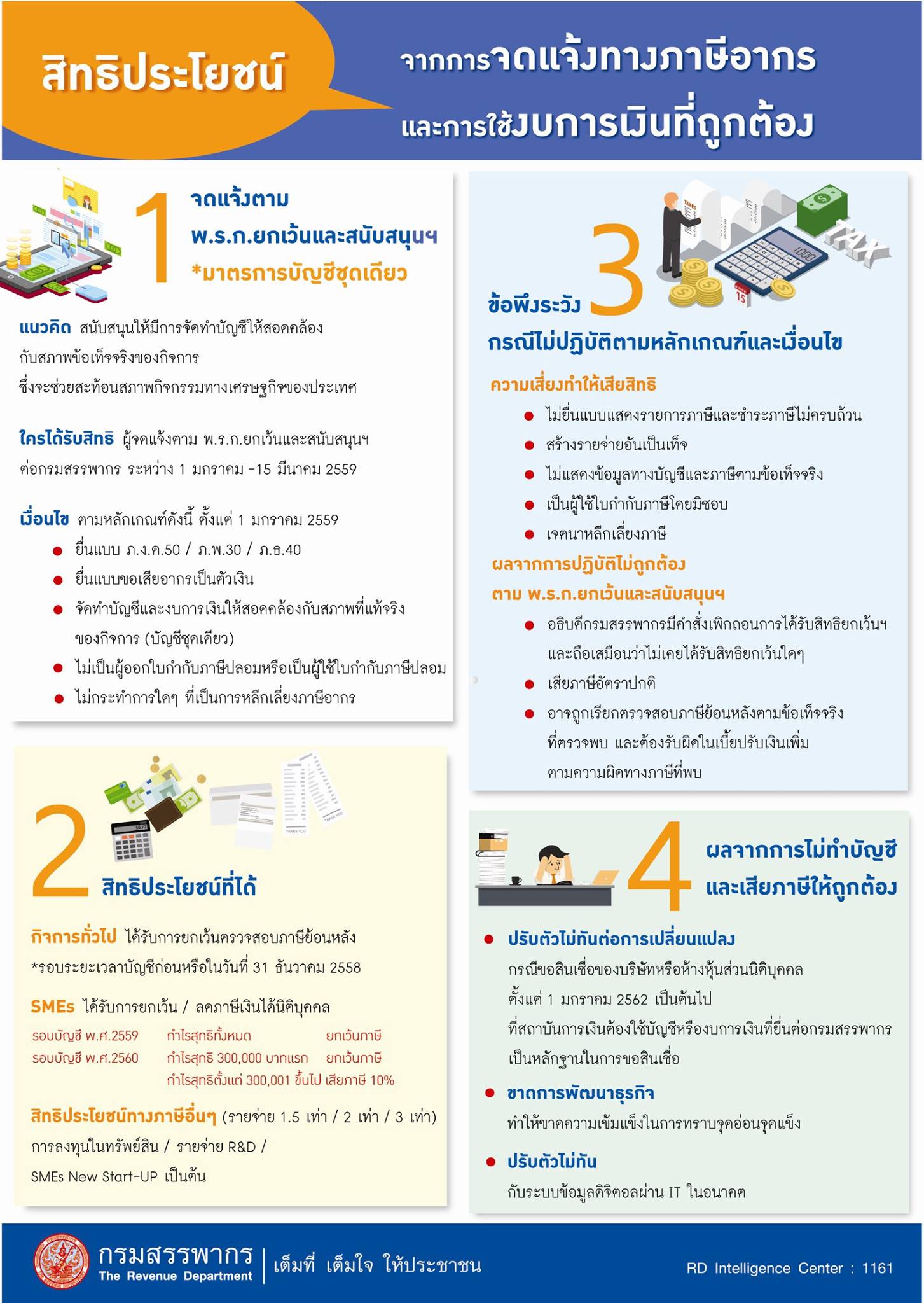

สิทธิประโยชน์ จากการจดแจ้งทางภาษีอากร และการใช้งบการเงินที่ถูกต้อง

ลูกค้าที่กำลังมองหา บริษัทรับทำบัญชีรายปี ตรวจสอบบัญชี ปิดงบการเงิน รีบทักน่ะค่ะ #ปรึกษาฟรี #ราคาถูกใจ

#บริการงานด้านบัญชี

– ทำบัญชีรายเดือน ตามมาตรฐานการบัญชีที่รับรองทั่วไป ด้วยโปรแกรมบัญชีสำเร็จรูปที่กรมสรรพากรยอมรับล่าสุด

#บริการงานด้านตรวจสอบบัญชี

– ตรวจสอบบัญชี งบการเงิน ด้วยทีมงานผู้ตรวจสอบที่ได้รับอนุญาตตามกฎหมาย

#บริการงานด้านประกันสังคม

– บริการตอบปัญหาเกี่ยวกับประกันสังคม ฟรี ตลอดอายุสัญญาบริการ

#บริการงานด้านจดทะเบียน

– จดทะเบียนจัดตั้งบริษัทจำกัด, ห้างหุ้นส่วนจำกัด

– จดเลิกกิจการและชำระบัญชี

– จดทะเบียนแก้ไขเปลี่ยนแปลง

– จดทะเบียนเข้าระบบภาษีมูลค่าเพิ่ม

#บริการด้านกฎหมาย (Legal Services)

สามารถติดต่อสอบถามทางเราได้ทุกช่องทางเลยน่ะค่ะ

#ติดต่อที่สำนักงาน

บจก.วิทตี้ แอคเค้าท์ แอนด์ ลอว์

83/32 ซ.พระรามที่2 ซอย 62 แขวงแสมดำ เขตบางขุนเทียน กทม

#ติดต่อทางโทรศัพท์

02-451-3599,093-695-1451 (คุณตุ๊กตา)

Line ID : wittyandlaw

#ส่งเอกสารเพื่อปรึกษาและส่งรายละเอียดเพื่อขอใบเสนอราคา

Mail : Wittyandlaw1451@gmail.com

โทรสาร : 02-895-9018

#บริการรับทำบัญชี #ภาษีอากร #ปิดงบการเงิน #ตรวจสอบบัญชี #จดทะเบียนบริษัท #จดทะเบียนห้างหุ้นส่วน #ว่าความ #งานด้านกฎหมาย

#พระราม2 #บางบอน #บางแค #สมุทรสาคร #นนทบุรี #พระประแดง#บางประกอก #สุขสวัสดิ์ #โพธิ์แจ้

เว็บ —> http://www.account-law.com/

คำค้นหาที่เกี่ยวข้อง : การขึ้นทะเบียนประกันสังคม, บางบอน, พระราม 2, รับทำบัญชี, รับทำบัญชีรายปี, สำนักงานบัญชี

Posted in ข่าวกรมสรรพากร, ข่าวประชาสัมพันธ์, ความรู้เรื่องภาษี | Comments Off on สิทธิประโยชน์ จากการจดแจ้งทางภาษีอากร และการใช้งบการเงินที่ถูกต้อง

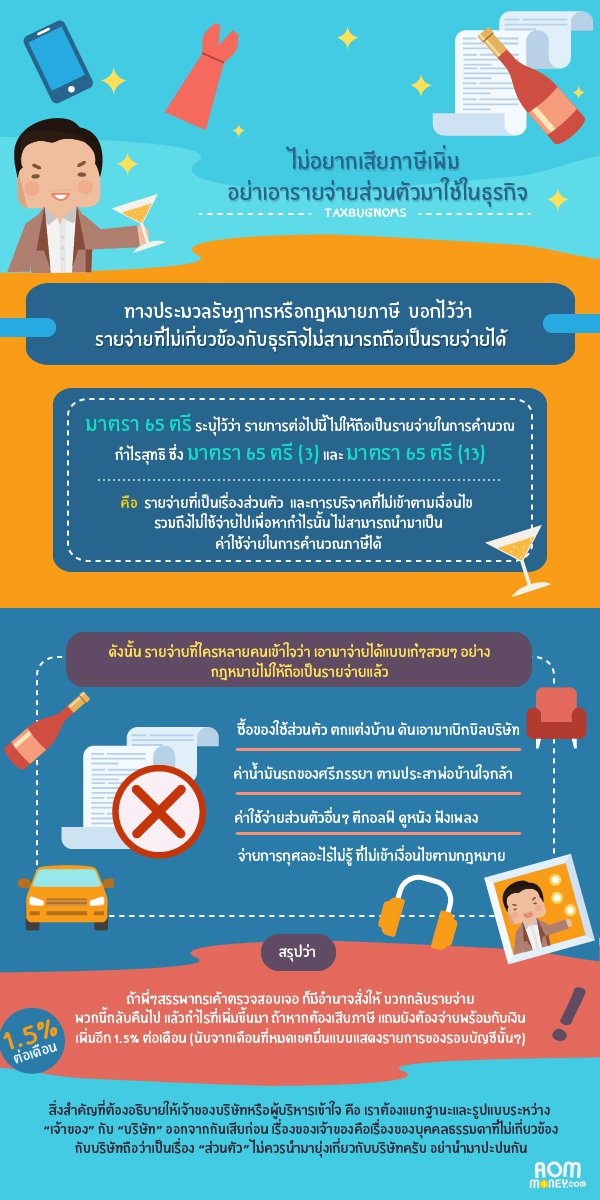

“ตั้งแต่มีบริษัทนี่สบายนะ มีอะไรเราก็ไปเบิกเป็นค่าใช้จ่ายบริษัทหมดเลย” มิตรสหายท่านหนึ่งกล่าวให้ผมฟัง ขณะเลือกช๊อปปิ้งของหรูหราไฮโซในห้างสรรพสินค้าชื่อดัง พร้อมทำสีหน้าภาคภูมิใจพร้อมกับพูดต่อด้วยว่า “เนี่ย.. มีบิลอะไรๆผมก็เบิกบริษัทหมดแหละ เห็นข่าวว่าวันนี้น้ำมันราคาลด เดี๋ยวจะเอารถส่วนตัวไปเติมสักหน่อย มีบริษัทมันดีแบบนี้เอง วะฮะฮะฮ่า” #เอ่อดูท่าพี่จะเมาไวน์นะครับ

เรื่องราวที่เล่ามาของมิตรสหายท่านนี้เลยเป็นที่มาของบทความในคอลัมน์ ภาษีธุรกิจ 101 โดย @TAXBugnoms ประจำสัปดาห์นี้ครับ ที่จะมาพูดคุยให้ฟังถึงปัญหาใหญ่ที่เกิดขึ้นสำหรับเรื่องแนวคิดของการทำธุรกิจในรูปแบบนิติบุคคล ไม่ว่าจะเป็นบริษัทหรือห้างหุ้นส่วนที่จดทะเบียนเพื่อประกอบธุรกิจในประเทศไทยทั้งหลาย

ซึ่งปัญหาที่เกิดขึ้นนั้นมาจาก เจ้าของธุรกิจนี่แหละครับ!! ที่พยายามจะหลีกเลี่ยงภาษีโดยการทำตัวเลขให้ขาดทุนโดยไม่สนความเป็นจริงของลักษณะธุรกิจ แต่อย่างไรก็ตามการทำตัวเลขให้ขาดทุนนั้น ไม่ได้แปลว่าเจ้าของธุรกิจทั้งหลายจะไม่เสียภาษีนะครับ ถ้าใครยังไม่แน่ใจลองอ่านบทความเรื่อง ทำไมธุรกิจขาดทุนถึงยังต้องเสียภาษี นี่คือเหตุผลที่คุณต้องอึ้ง!! อีกสักหนึ่งรอบนะครับ เพื่อที่จะได้เข้าใจถึงความแตกต่างทางด้านกำไรทางบัญชีและทางภาษีครับ

ทีนี้.. ถ้าเราลงลึกไปในรายละเอียดการคำนวณภาษีเงินได้จากกำไรทางภาษีแล้ว เราจะพบว่า รายจ่ายที่มีปัญหาที่สุดที่ทำให้พี่ๆสรรพากรมีโอกาสในการประเมินภาษีเพิ่ม นั่นคือ รายจ่ายส่วนตัว หรือ รายจ่ายที่ไม่เกี่ยวข้องกับการประกอบธุรกิจ ซึ่งทางประมวลรัษฏากรหรือกฎหมายภาษีนั้น บอกไว้ชัดๆเลยครับว่า รายจ่ายที่ไม่เกี่ยวข้องกับธุรกิจไม่สามารถถือเป็นรายจ่ายได้ (รายจ่ายต้องห้าม) เอ้า มาดูภาษากฎหมายกันเพิ่มเติมตาม มาตรา 65 ตรี ตามประมวลรัษฎากร กันสักหน่อยครับ 🙂

มาตรา 65 ตรี (3) : รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศลเว้นแต่รายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อการสาธารณะประโยชน์ตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี ให้หักได้ในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬาตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี ให้หักได้อีกในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ

มาตรา 65 ตรี (13) : รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ

จากภาษากฏหมายที่แสนจะซับซ้อน พรี่หนอมขอแปลสั้นๆง่ายๆว่า รายจ่ายที่เป็นเรื่องส่วนตัว ให้ชาวบ้านไปทั่ว และการบริจาคที่ไม่เข้าตามเงื่อนไข รวมถึงไม่ใช่จ่ายไปเพื่อหากำไรนั้น ไม่สามารถนำมาเป็นค่าใช้จ่ายในการคำนวณภาษีได้นั่นเองครับ

เพราะฉะนั้น รายจ่ายที่ใครหลายคนเข้าใจว่า เอามาจ่ายได้แบบเก๋ๆสวยๆ อย่าง

– ซื้อของใช้ส่วนตัว ตกแต่งบ้าน ดันเอามาเบิกบิลบริษัท

– ค่าน้ำมันรถของศรีภรรยา ตามประสาพ่อบ้านใจกล้า

– ค่าใช้จ่ายส่วนตัวอื่นๆ ตีกอลฟ์ ดูหนัง ฟังเพลง

– จ่ายการกุศลอะไรไม่รู้. ที่ไม่เข้าเงื่อนไขตามกฎหมาย

ฯลฯ

ขอเตือนไว้เลยครับว่า โปรดระวังไว้นะครับ เพราะเมื่อกฎหมายไม่ให้ถือเป็นรายจ่าย แต่เราดันเอามาเป็นรายจ่ายทางภาษี ถ้าพี่ๆสรรพากรทั้งหลายตรวจสอบแล้วเจอเมื่อไร เค้ามีอำนาจสั่งให้ บวกกลับรายจ่ายพวกนี้กลับคืนไป เพื่อดีดให้กำไรเพิ่มขึ้นมา

ถ้าหากบวกกลับรายจ่ายพวกนี้ไปแล้วต้องเสียภาษี อย่าลืมของแถม คือ นอกจากภาษีที่ต้องจ่ายเพิ่มแล้ว เรายังต้องจ่ายเงินเพิ่มอีก 1.5% ต่อเดือน (นับจากเดือนที่หมดเขตยื่นแบบแสดงรายการของรอบบัญชีนั้นๆ) แบบนี้คงเป็นเรื่องใหญ่กันแน่ๆเลย

แหม่.. ไม่อยากจะเม้าท์ เคยมีอยู่เคสหนึ่งที่ผมเพิ่งเจอกับคนใกล้ตัวมาสดๆร้อนๆ เรื่องมันมีอยู่ว่า ผู้บริหารของบริษัทคนหนึ่งนำเงินของบริษัทไปซื้อ Home Theatre ชุดใหญ่แถมเอาไปประดับที่บ้าน แล้วไปบังคับให้บัญชีมาลงบันทึกเป็นรายจ่ายของบริษัท พอพี่ๆสรรพากรมาตรวจ คราวนี้ก็เป็นเรื่อง แถมผู้บริหารคนนี้ยังเคืองไล่บัญชีออกอีกต่างหาก เฮ้อออ พูดแล้วมันเศร้า

ดังนั้น ถ้าหากนักบัญชีได้อ่านบทความนี้ สิ่งสำคัญที่ต้องอธิบายให้เจ้าของบริษัทหรือผู้บริหารเข้าใจ คือ ต้องแยกระหว่างฐานะและรูปแบบของ “เจ้าของ” กับ “บริษัท” ออกจากกันให้เด็ดขาดเสียก่อน เพราะเรื่องค่าใช้จ่ายของบุคคลธรรมดาที่ไม่เกี่ยวข้องกับบริษัท เราถือว่าเป็นเรื่อง “ส่วนตัว” ทันทีห้ามนำมายุ่งเกี่ยวกับบริษัทอย่างแน่นอนครับ

ส่วนรายจ่ายอะไรที่จ่ายไปเพื่อทำ “กำไร” ให้กับบริษัท ก็สามารถนำมาใช้เป็นค่าใช้จ่ายของบริษัทอย่างถูกต้อง ขอร้องเลยครับว่า อย่านำเรื่องสองเรื่องนี้มาปะปนกัน ทั้งเรื่องการใช้ชีวิตและเอกสาร ถ้าทำได้จริงๆ ผมรับประกันเลยครับว่า ชีวิตจะง่ายขึ้นมากและโอกาสที่จะโดนพี่สรรพากรมาประเมินภาษีก็น้อยลงอีกด้วยครับ

สุดท้ายแล้ว ไม่ว่าเราจะทำธุรกิจแบบไหนก็ตาม สิ่งหนึ่งเราต้องใส่ใจ คือ เรื่องของรายจ่ายส่วนตัวนี่แหละครับ เพราะเป็นรายจ่ายที่เราต้องคิดให้ครบถ้วน ถ้าโดนประเมินขึ้นมาให้จ่ายภาษีเพิ่ม คราวนี้เปลืองกว่าเดิมเยอะแน่ๆคร้าบบบ

#ติดต่อที่สำนักงาน

บจก.วิทตี้ แอคเค้าท์ แอนด์ ลอว์

83/32 ซ.พระรามที่2 ซอย 62 แขวงแสมดำ เขตบางขุนเทียน กทม

#ติดต่อทางโทรศัพท์

02-451-3599,093-695-1451 (คุณตุ๊กตา)

Line ID : wittyandlaw

#ส่งเอกสารเพื่อปรึกษาและส่งรายละเอียดเพื่อขอใบเสนอราคา

Mail : Wittyandlaw1451@gmail.com

โทรสาร : 02-895-9018

#บริการรับทำบัญชี #ภาษีอากร #ปิดงบการเงิน #ตรวจสอบบัญชี #จดทะเบียนบริษัท #จดทะเบียนห้างหุ้นส่วน #ว่าความ #งานด้านกฎหมาย

#พระราม2 #บางบอน #บางแค #สมุทรสาคร #นนทบุรี #พระประแดง #บางประกอก #สุขสวัสดิ์ #โพธิ์แจ้

เว็บ —> http://www.account-law.com/

Posted in ข่าวประชาสัมพันธ์, ความรู้เรื่องภาษี, บทความเกี่ยวกับบัญชี | Comments Off on ถ้าไม่อยากเสียภาษีเพิ่ม!! อย่าเอารายจ่ายส่วนตัวมาใช้ในธุรกิจ

ผู้มีหน้าที่เสียภาษีมีสิทธิตามกฎหมายโดยสรุปดังนี้

2.1 การผ่อนชำระภาษี

– ภาษีเงินได้บุคคลธรรมดา ตามแบบ ภ.ง.ด. 90 ภ.ง.ด. 91ที่มีจำนวนเกินกว่า 3,000 บาท สามารถแบ่งจ่ายงวดละเท่าๆกัน ไม่เกิน 3 งวด โดยไม่ต้องเสียเบี้ยปรับ เงินเพิ่ม

– ภาษีอากรที่ค้างชำระ โดยยื่นคำร้องขอผ่อนภายใต้หลักเกณฑ์การผ่อนชำระของกรมสรรพากร

2.2 การยื่นอุทธรณ์คัดค้านการประเมินภาษี

กรณีที่ผู้เสียภาษีถูกประเมินภาษีอากร หากไม่เห็นด้วยกับการประเมินของเจ้าพนักงานประเมิน ผู้เสียภาษีมีสิทธิ์ยื่นอุทธรณ์การประเมินเป็นหนังสือ (แบบ ภ.ส.6) ต่อคณะกรรมการพิจารณาอุทธรณ์ภายใน 30 วัน นับแต่วันได้รับหนังสือแจ้งการประเมิน และหากได้รับคำวินิจฉัยอุทธรณ์แล้วยังไม่เห็นด้วยก็มีสิทธิอุทธรณ์ต่อศาลภาษีอากรได้ภายใน 30 วัน นับแต่วันได้รับคำวินิจฉัยอุทธรณ์จากคณะกรรมการพิจารณาอุทธรณ์ หากไม่ได้ใช้สิทธิอุทธรณ์ภายในกำหนดเวลา ผู้เสียภาษีไม่มีสิทธิอุทธรณ์ใดๆ และต้องชำระภาษี พร้อมทั้งเบี้ยปรับและเงินเพิ่มตามการประเมินให้ครบถ้วน

2.3 ขอทุเลาการชำระภาษีอากรโดยจัดให้มีหลักประกันการชำระหนี้ภาษีอากรค้าง

การใช้สิทธิอุทธรณ์ไม่เป็นเหตุให้ทุเลาการเสียภาษีอากร ผู้เสียภาษีที่ได้รับหนังสือแจ้งการประเมินให้ชำระภาษี มีหน้าที่ต้องชำระภาษ๊ตามการประเมินนั้น ภายในกำหนดเวลาที่ได้แจ้งไว้ในหนังสือแจ้งการประเมิน อย่างไรก็ตาม หากต้องการรอคำวินิจฉัยอุทธรณ์ หรือคำพิพากษา ผู้เสียภาษีมีสิทธิยื่นคำร้องขอทุเลาการชำระภาษี โดยจัดให้มีหลักประกันการชำระหนี้ภาษีอากรด้วยหลักทรัพย์ต่างๆ ภายใต้หลักเกณฑ์ตามระเบียบของกรมสรรพากร

2.4 ของดหรือลดเบี้ยปรับและเงินเพิ่มภาษีอากร

ผู้เสียภาษีที่มีหน้าที่ยื่นแบบฯ และชำระภาษีอากรให้ครบถ้วนภายในกำหนดเวลาตามกฎหมาย หากมิได้ยื่นแบบฯ หรือชำระภาษีภายในกำหนดเวลา ต้องรับผิดเสียเบี้ยปรับและเงินเพิ่มตามกฎหมายนอกเหนือจากเงินภาษีที่ต้องชำระอีกด้วย อย่างไรก็ดี หากการกระทำความผิดมีเหตุอันควรผ่อนผัน ผู้เสียภาษีอาจมีคำร้องเป็นหนังสือของดหรือลดเบี้ยปรับและอาจได้รับการพิจารณางดหรือลดเบี้ยปรับให้ได้ ตามหลักเกณฑ์ที่กรมสรรพากรกำหนดไว้ สำหรับเงินเพิ่มไม่มีกฎหมายใดให้อำนาจเจ้าพนักงานฯงดหรือลดให้ได้ เว้นแต่เป็นกรณีที่อธิบดีอนุมัติให้ขยายกำหนดเวลาชำระหรือนำส่งภาษี และได้มีการชำระหรือนำส่งภาษีภายในกำหนดเวลาที่ขยายแล้ว เงินเพิ่มจะลดลงมาเหลือเพียงกึ่งหนึ่ง

2.5 ขอคัดเอกสารหรือขอสำเนาเอกสาร

ผู้เสียภาษีมีสิทธิขอคัดเอกสารหรือขอสำเนาเอกสารที่เกี่ยวข้องกับการเสียภาษีของตนเองได้ เช่น ขอคัดสำเนาแบบแสดงรายการภาษีของตนเอง หรือใบเสร็จรับเงินค่าภาษีแต่ละประเภทที่เป็นของตนเอง เป็นต้น

ที่มา : บทความจากกรมสรรพากร

คำค้นหาที่เกี่ยวข้อง : กฎหมาย, กรมสรรพากร, ชำระภาษี, ผู้เสียภาษี, ภาษีอากร, ภาษีเงินได้บุคคลธรรมดา

Posted in ความรู้เรื่องภาษี, บทความเกี่ยวกับบัญชี | Comments Off on สิทธิของผู้เสียภาษี

ผู้ประกอบการที่ขายสินค้า หรือ ให้บริการในทางธุรกิจหรือวิชาชีพเป็นปกติธุระ ไม่ว่าจะประกอบกิจการในรูปของบุคคลธรรมดา คณะบุคคลหรือห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล หรือนิติบุคคลใด ๆ หากมีรายรับจากการขายสินค้าหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี มีหน้าที่ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม เพื่อเป็นผู้ประกอบการจดทะเบียน โดยคำนวณภาษีที่ต้องเสียจากภาษีขายหักด้วยภาษีซื้อ

คำค้นหาที่เกี่ยวข้อง : คณะบุคคล, คำนวณภาษี, จดทะเบียนภาษีมูลค่าเพิ่ม, นิติบุคคล, บุคคลธรรมดา, ผู้ประกอบการ, ผู้ประกอบการจดทะเบียน, ภาษี, ภาษีซื้อ, ภาษีมูลค่าเพิ่ม, ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม, ห้างหุ้นส่วนสามัญ

Posted in ความรู้เรื่องภาษี | Comments Off on ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

ประเภทของภาษีในประเทศไทย

ภาษีอากรที่ทางกรมสรรพากร จัดเก็บมี 5 ประเภท คือ

- ภาษีเงินได้บุคคลธรรมดา

- ภาษีเงินได้นิติบุคคล

- ภาษีมูลค่าเพิ่ม

- ภาษีธุรกิจเฉพาะ

- ภาษีอากรแสตมป์

และภาษีส่วนที่จัดเก็บโดยส่วนท้องถิ่น ได้แก่

- ภาษีป้าย

- ภาษีโรงเรือนและที่ดิน

- ภาษีบำรุงท้องที่

อีกทั้งยังมีภาษีอากรที่จัดเก็บโดย กรมสรรพสามิต ที่เรียกว่าภาษีสรรพสามิต ที่เรียกเก็บกับสินค้าและบริการบางประเภท เช่น สุรา ยาสูบ น้ำหอม

จากวิกิพีเดีย สารานุกรมเสรี

คำค้นหาที่เกี่ยวข้อง : กรมสรรพสามิต, กรมสรรพากร, นิติบุคคล, น้ำหอม, บุคคลธรรมดา, ประเทศไทย, ประเภทของภาษี, ป้าย, ภาษี, ภาษีที่ดิน, ภาษีธุรกิจเฉพาะ, ภาษีบำรุงท้องที่, ภาษีป้าย, ภาษีมูลค่าเพิ่ม, ภาษีสรรพสามิต, ภาษีอากร, ภาษีอากรแสตมป์, ภาษีเงินได้นิติบุคคล, ภาษีเงินได้บุคคลธรรมดา, ภาษีโรงเรือน, ภาษีโรงเรือนและที่ดิน, ภาษีในประเทศไทย, ยาสูบ, สรรพากร, สุรา, ส่วนท้องถิ่น, อากรแสตมป์, แสตมป์

Posted in ความรู้เรื่องภาษี, บทความเกี่ยวกับบัญชี | No Comments »