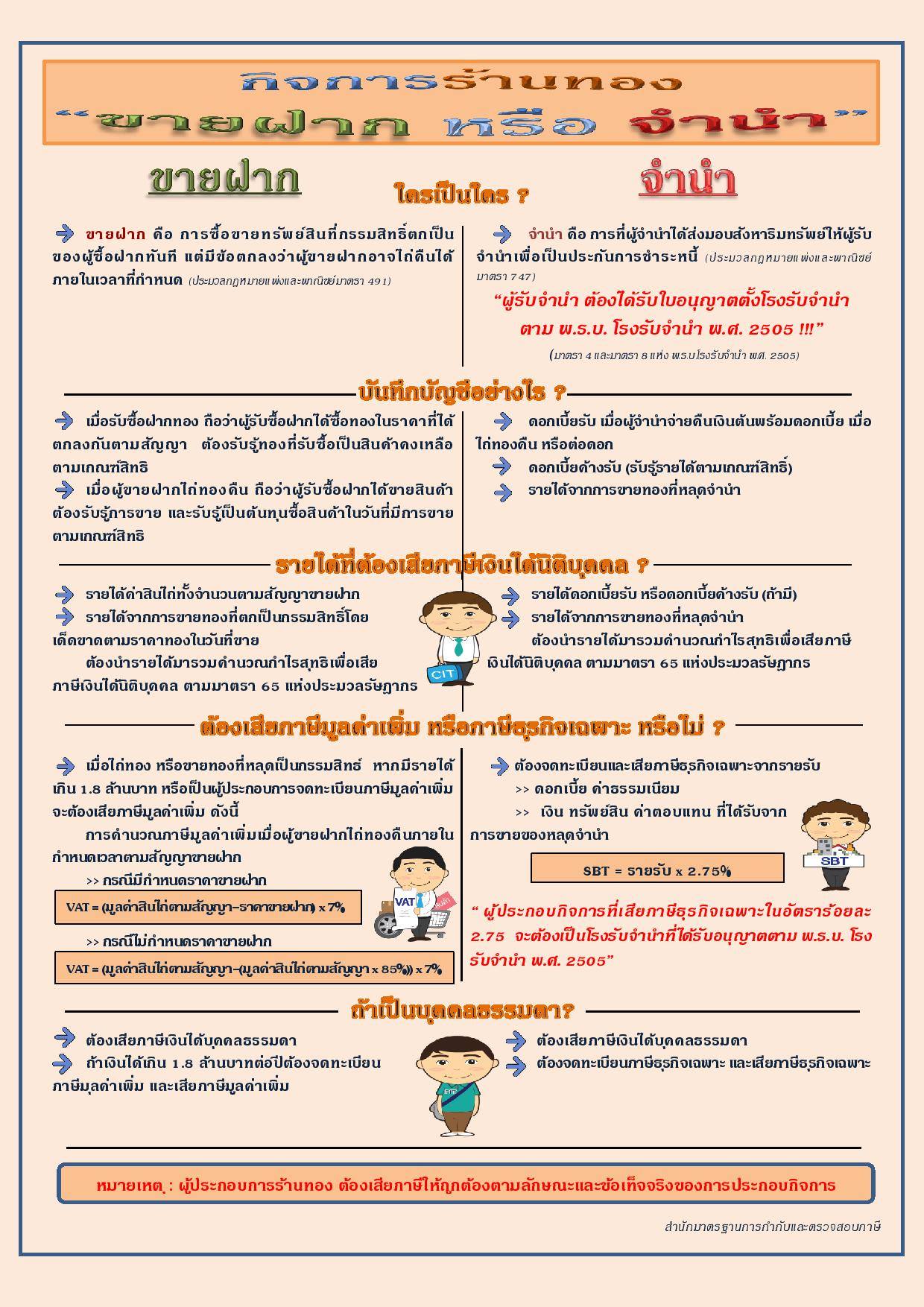

กิจการร้านขายทอง ขายฝากหรือฝากขาย ใครเป็นใคร?? ติดตามกันได้

คำค้นหาที่เกี่ยวข้อง : จดทะเบียนจัดตั้งคณะบุคคล, จดทะเบียนบริษัท, จดทะเบียนภาษีมูลค่าเพิ่ม, จดเลิกกิจการและชำระบัญชี, จอมทอง, บางบอน, บางแค, ผู้มีหน้าที่เสียภาษี, ผู้สอบบัญชี, พระราม 2, มหาชัย, รับทำบัญชี, สำนักงานบัญชี

Posted in บทความเกี่ยวกับบัญชี, เกี่ยวกับสำนักงานบัญชี | Comments Off on กิจการร้านขายทอง ขายฝากหรือฝากขาย ใครเป็นใคร?? ติดตามกันได้

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่จดทะเบียนตามประมวลกฎหมายแพ่ง และพาณิชย์ และหมายความรวมถึงนิติบุคคลอื่นๆ ที่ไม่ได้จดทะเบียนตามประมวลกฎหมายแพ่งและพาณิชย์ ด้วย ดังนี้

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีหน้าที่เสียภาษีเงินได้นิติบุคคล มีดังนี้

(1) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ได้แก่

ก. บริษัท จำกัด

ข. บริษัทมหาชน จำกัด

ค. ห้างหุ้นส่วนจำกัด

ง. ห้างหุ้นส่วนสามัญจดทะเบียน

(2) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ ซึ่งมีหน้าที่เสียภาษีเงินได้นิติบุคคลในประเทศไทย ก็ต่อเมื่อเข้าเงื่อนไขข้อใดข้อหนึ่ง ดังต่อไปนี้

ก. บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศนั้น เข้ามากระทำกิจการในประเทศไทย (มาตรา 66 วรรคแรก แห่งประมวลรัษฎากร)

ข. บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศนั้น กระทำกิจการในที่อื่นๆ รวมทั้งในประเทศไทย (มาตรา 66 วรรคสอง แห่งประมวลรัษฎากร)

ค. บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศนั้น กระทำกิจการอื่นๆรวมทั้งในประเทศไทยและกิจการที่กระทำนั้นเป็นกิจการขนส่งระหว่างประเทศ (มาตรา 67 แห่งประมวลรัษฎากร)

ง. บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศนั้น มิได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40 (2) (3) (4) (5) หรือ (6) ที่จ่ายจากหรือในประเทศไทย (มาตรา 70)

จ. บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศที่เสียภาษีเงินได้นิติบุคคลในประเทศไทย ตามมาตรา 76 วรรคสอง และมาตรา 76 ทวิ แห่งประมวลรัษฎากร ได้จำหน่ายเงินกำไรหรือเงินประเภทอื่นที่กันไว้จากกำไร หรือถือได้ว่าเป็นเงินกำไรออกไปจากประเทศไทย (มาตรา 70 ทวิ แห่งประมวลรัษฎากร)

ฉ. บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศนั้น มิได้เข้ามาทำกิจการในประเทศไทยโดยตรง หากแต่มีลูกจ้างหรือผู้ทำการแทนหรือผู้ทำการติดต่อ ในการประกอบกิจการในประเทศไทย ซึ่งเป็นเหตุให้ได้รับเงินได้หรือผลกำไรในประเทศไทย (มาตรา 76 ทวิ)

(3) กิจการซึ่งดำเนินการเป็นทางค้า หรือหากำไร โดย

ก. รัฐบาลต่างประเทศ

ข. องค์การของรัฐบาลต่างประเทศ

ค. นิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศ

(4) กิจการร่วมค้า (Joint Venture) ได้แก่ กิจการที่ดำเนินการร่วมกันเป็นทางค้าหรือหากำไร ระหว่างบุคคลดังต่อไปนี้คือ

ก. บริษัทกับบริษัท

ข. บริษัทกับห้างหุ้นส่วนนิติบุคคล

ค. ห้างหุ้นส่วนนิติบุคคลกับห้างหุ้นส่วนนิติบุคคล

ง. บริษัทและหรือห้างหุ้นส่วนนิติบุคคลกับบุคคลธรรมดา

จ. บริษัทและหรือห้างหุ้นส่วนนิติบุคคลกับคณะบุคคลที่มิใช่นิติบุคคล

ฉ. บริษัทและหรือห้างหุ้นส่วนนิติบุคคลกับห้างหุ้นส่วนสามัญ

ช. บริษัทและหรือห้างหุ้นส่วนนิติบุคคลกับนิติบุคคลอื่น

(5) มูลนิธิหรือสมาคมที่ประกอบกิจการซึ่งมีรายได้แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่รัฐมนตรีประกาศกำหนดให้เป็นองค์การหรือสถานสาธารณกุศล

(6) นิติบุคคลที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรีและประกาศในราชกิจจานุเบกษาให้เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามประมวลรัษฎากร

http://www.rd.go.th/publish/308.0.html

คำค้นหาที่เกี่ยวข้อง : บริษัท, บริษัทมหาชน จำกัด, ประมวลกฎหมายแพ่ง, ผู้มีหน้าที่เสียภาษี, มูลนิธิ, ราชกิจจานุเบกษา, สมาคม, ห้างหุ้นส่วนสามัญ

Posted in ความรู้เรื่องภาษี | No Comments »